A principios de 2023, la AEAT renovó las instrucciones para la concesión de aplazamientos y fraccionamientos de pago, así como para otorgar la suspensión de la ejecución de deudas litigiosas. Entonces, Alejandro Miguélez coordinaba la sección de Derechos y Garantías en la AEDAF, mientras que yo formaba parte de su consejo asesor. No fue difícil convencer a una directiva tan combativa como la de Stella Raventós, para iniciar una batalla que se inició con un artículo que publiqué en esas fechas, en el que avizoraba lo siguiente: “discutir la aplicación de estas instrucciones, a pesar de carecer de carácter normativo, va a postrar al héroe que lo intente a una situación de auténtica penitencia, con recursos, apremios y embargos por delante, y un conflicto jurídico que tardará lustros, de sufrimiento, en resolverse”.

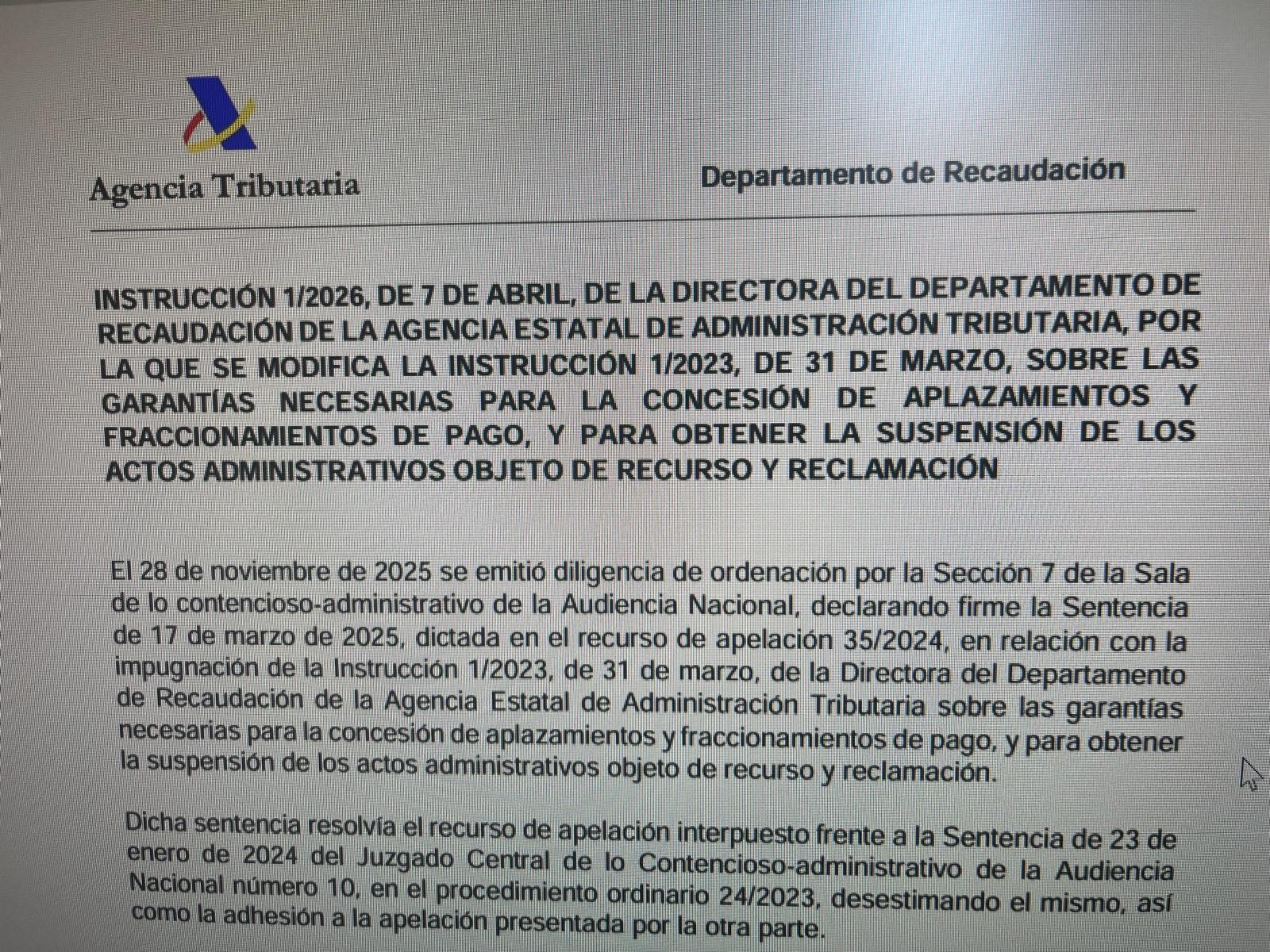

Me honra decir que el futuro ya está aquí y, ayer, Alejandro y yo tuvimos conocimiento del nacimiento de la Instrucción 1/2026, del Departamento de Recaudación de la AEAT, que, a pesar de ser el fundamento paralegal para las actuaciones de todos los servidores públicos que forman parte de ese importante departamento, no verán ustedes publicada en la página web de la mayor autoridad fiscal española, ni en ningún boletín público.

Han sido dos instancias judiciales las que han confirmado el carácter innovador, impropio de una circular funcionarial, de un precepto concreto que tiene una importancia no menor. En el camino, todo hay que decirlo, ambos órganos judiciales han considerado correctos otros tantos artículos de cuya validez jurídica dudábamos seriamente.

En efecto, la Instrucción 4ª de la Instrucción 1/2023 disponía, con relación a la tasación de inmuebles que fueran aportados como garantía, que resultaba un requisito indispensable que la valoración fuese realizada por empresa o profesional inscrito en un registro de empresas o profesionales especializados; sin embargo, los preceptos reglamentarios que esa instrucción venía teóricamente a desarrollar, no hablaban de que tal inscripción resultara indispensable, sino que la tasación por empresas o profesionales inscritos sería preferente.

Como dijimos en nuestro recurso, no creemos necesario aludir a la ausencia de sinonimia entre los vocablos “preferente” e “indispensable” y, derivado de lo anterior, a las diferentes consecuencias jurídicas a las que abocaría una u otra adjetivación.

Así lo han considerado las dos resoluciones judiciales obtenidas, “pues la mención preferente a empresas o profesionales especializados que estén inscritos en los registros aludidos no impedía acudir a otros profesionales con la debida preparación respecto del bien ofrecido”, cosa que sí impediría la adjetivación de tal inscripción como “indispensable”.

La diferencia entre considerar algo como indispensable o preferente no es de matiz, pues el primer calificativo implica obligatoriedad, es decir, que la tasación se realice inexcusablemente por un profesional “registrado”; en cambio, la preferencia concede cierto margen de discrecionalidad en cada caso concreto, lo que impedirá una denegación automática, basada únicamente en que la tasación se ha llevado por un profesional no incluido en un registro especializado.

Esta circunstancia beneficia al mercado de tasadores inmobiliarios, que no verán sometido su ámbito de actuación a una restricción por el hecho de estar o no incluidos en un registro de empresas o profesionales especializados. Pero, sobre todo, beneficiará al contribuyente, que no podrá recibir una denegación inmotivada, automática, a su solicitud de aplazamiento por el hecho de que su tasador no se encuentre registrado y, con ello, podrá conseguir tasaciones a mejores precios por mera ley de la oferta y la demanda.

No todo son buenas noticias: la primera sentencia estimatoria fue de enero de 2024; la de la apelación, de marzo de 2025; la pasividad de la AEAT para ejecutarlas ha sido total. La nueva Instrucción llega tarde, con lo que habrá dejado muchos cadáveres.

Además, concienzudamente, la AEAT no ha querido darle publicidad, a sabiendas de que la ley jurisdiccional obliga incluso a su publicación en boletín oficial. Resulta paradójico que en la web institucional de este organismo se publiquen como “normativa y criterios interpretativos” unos “análisis” doctrinales que dan opiniones subjetivas sobre cuestiones discutibles, poniendo incluso en duda resoluciones del Tribunal Supremo y, en cambio, no se dé información alguna de una cuestión práctica como esta, que afecta de lleno a su departamento de Recaudación y al contribuyente.

Para colmo, la ejecución es algo maliciosa, al sacar de contexto un párrafo de la resolución que deja teóricamente fuera las solicitudes de suspensión de la ejecución de actos objeto de recurso o reclamación.

Larga vida a esta labor de depuración del ordenamiento, por costosa y hasta efímera que resulte.

Columna publicada el 15 de abril de 2026 en Expansión

Interesante, gracias.